Effectiveness マンション経営の効果

マンション経営の

5大メリット

-

1

家賃を年金に

引退後の生活をご自身の力で

-

2

生命保険の代わりに

がん保険で安心

-

3

今こそ経営のチャンス

低金利の今だから購入も楽

-

4

所得税の還付、住民税の軽減

金利、経費を損金計上して賢く節税

-

5

安心・確実な家賃収入

家賃管理システムがバックアップ

確かなマネープランで

「ゆとりある暮らしを」

ローリスク・安心なマンション経営

リーマンショックの後、“超低金利”と地価下落、そして“建設コストの低迷を追い風に成長を続けてきた、ワンルームマンション経営による不動産事業。今の環境はその真逆、超低金利の永続に支えられ、地震の復興事業、オリンピック景気、また、アメリカをはじめ海外の景気を背景に、あるいは、自民党政権の人気取りの為のバラマキにより土地価格・建築費等が急騰し、マンション価格も急騰しております。どんなに景気が良くても一直線で右肩上がりはないのです。

ともすると、過去にあった様な便乗・架空値上げによる被害が出やすい状況になってきております。ワンルームマンションの家賃は弊社がこの事業を始めて以来30年、一部の地域を除いては多少の動きがあっても殆ど変わりません。当初の家賃査定が極めて大事なのです。当初の家賃設定さえ間違えなければ殆どリスクはないと考えられます。マンション経営は、他の運用と比べ、利回りも高く確実で自分の目と耳で確かめられます。投資信託など実態も不明で運用実態もわからず、幹事会社が手数料だけ取得し、元金割れしたという事は少なくありません。

賃貸マンションであれば、三井リハウス、東急リバブル、ハウスメイト等の大手不動産会社の賃貸専門部署に直接開いて確かめられます。これが一番大事です。販売会社の賃料を鵜呑みにしてはいけません。どうぞ購入を検討される時点で販売会社の設定家賃ではなく、ご自身で家賃を確認してください。

さらに、管理費、修繕積立金の金額が妥当かどうか。販売会社は当初買いやすくする為に低い金額で設定し、短期間の内に値上げすることがございますので確認が必要です。もう一つは、保証能力のある建築会社が施工しているかどうかの確認です。

それで初めてローリスクと言えます。確かな未来を創る為、ここが一番大切なことであります。

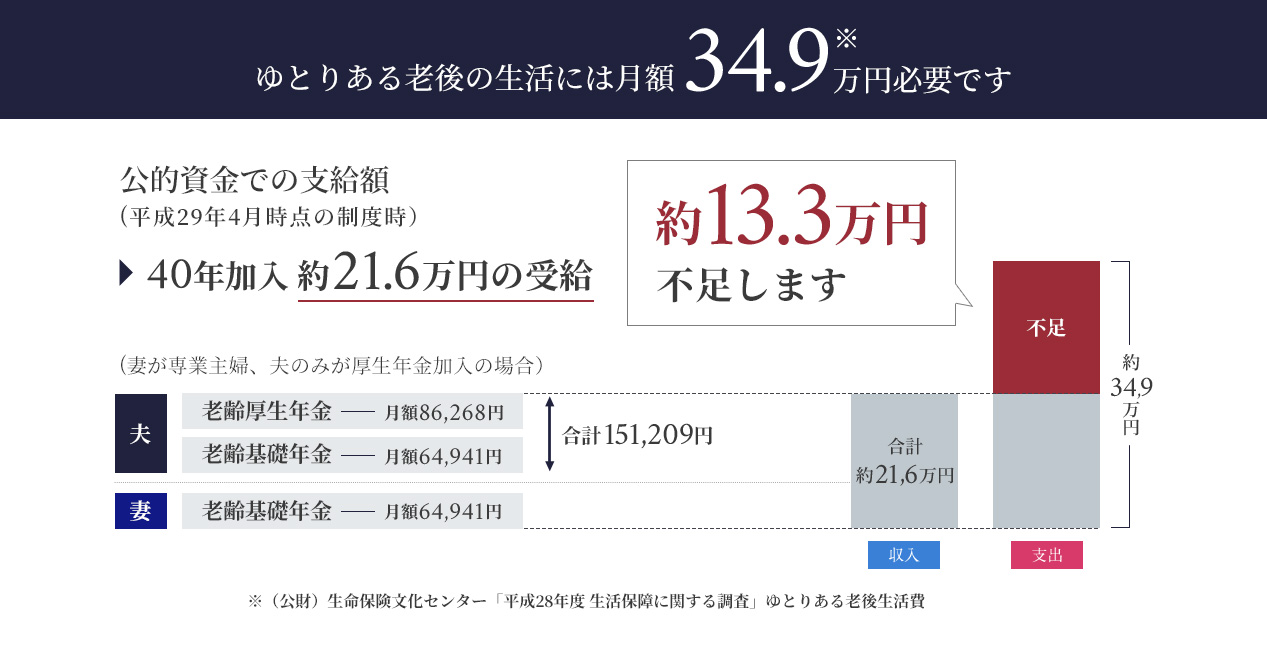

公的年金では足りない、定年後の生活資金

インフレに強い私的年金として

当社は、賃貸管理の会社から出発し、現在約5,000戸のワンルームマンションを管理しております。

蓄積されたノウハウを元に物件を限定しており、賃貸のあぶれはまず考えられません。

しかも賃料は2年ごとに見直す事ができるので、インフレにも強く安定した収益が望めます。

ワンルームマンションは、入居者の入れ替えが比較的早いため、その都度オーバーホールしますので物件がきれいに保てます。賃貸借契約は直接入居者と、また物件管理は大手専門管理会社に委託しますので、権利関係が独立し、お客様のリスクが極めて少なく、安全に運用していただけます。

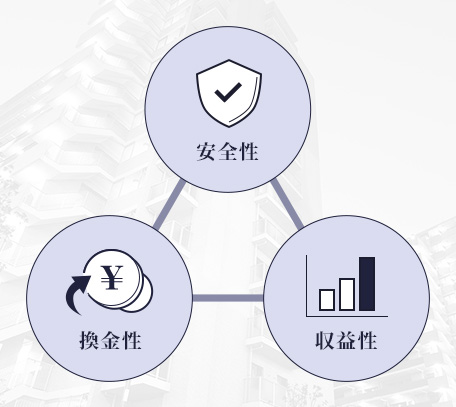

リビングクリエイトの3つの安心

安全性

生命保険の代わりとして

マンション購入時に団体信用生命保険に入っていただきますので、死亡又は重度障害と診断された時点でローンはすべてなくなります。翌月から残された家族に家賃という安定収入があります。

また、がん保障特約をつけていただくとがん(所定の悪性新生物)と診断確定された場合、10種類の生活習慣病で入院が継続して180日以上となった場合も、その時点でローンはすべてなくなります。

換金性

相続税・贈与税の有効な対策として

特に相続税対策は、不動産の形で資産を持つほうが有利といえます。中でもワンルームマンションは、現金化する必要が生じた時も、ひと部屋ごとの売買になるため、換金がスムーズです。

収益性

所得税・住民税などの還付・減額に

ワンルームマンションの投資効率の良さは言うまでもありませんがマンション経営する事で、所得税や、住民税の軽減に役立ちます。

税金や公的保険の徴収額は現在も上昇しているなか、少しでも有利に将来に備えるべく、是非、ご検討してください。このまま一生税金を支払っていたら、ご退職までにいくらお支払になるか計算されたことはありますか?

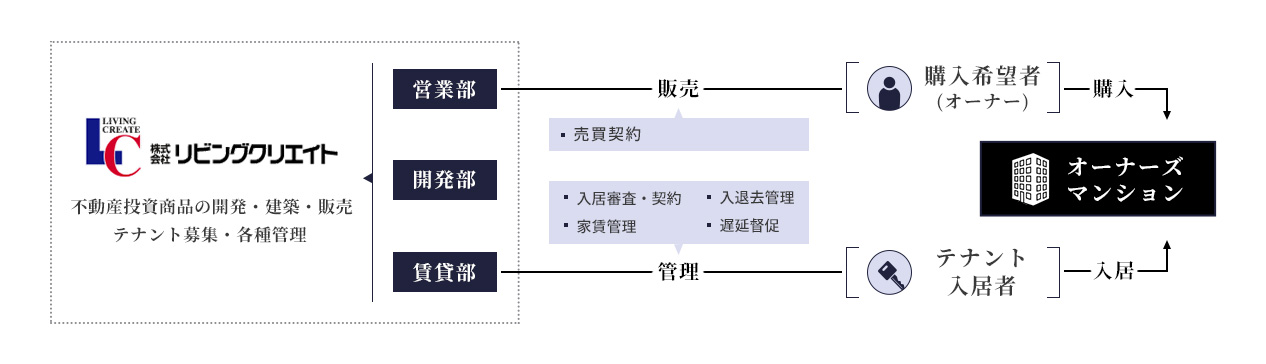

オーナーの利益を支える、最新の管理システム

私共リビングクリエイトは、物件の立地や品質を厳しくチェックし、賃貸情報誌をはじめとする広告活動も積極的に行うことで、高い入居率を実現しています。また、物件の資産価値を長期にわたって高レベルに維持し、オーナーみなさまに安心して不動産事業をお続け頂くため、テナント・入居者の選別にも細心の注意を払っております。賃貸に関わるすべての契約からメンテナンスまで、一環としたシステムでオーナー様に安心をお届けします。

-

開発部

マンション用地を詳細に

調査・分析交通機関や近隣環境の利便性はもちろん、ロケーション、都市計画、法規法令を確認し、その用地に最もふさわしいマンションを企画・立案・設計いたします。

-

営業部

お客様のための

総合コンサルティング業務を展開開発されたマンションをお客様に紹介、及びマンション経営の長期的なアドバイスを致します。

-

賃貸部

購入物件を

事業用資産となるようバックアップ近隣マンション、近い将来の開発を鑑み適正な家賃をアドバイス。

募集・更新・メンテナンスを長期的に行います。

ご契約までの流れ

-

Step

1

お客様に合ったご提案

-

Step

2

不動産コンサルティングの実施

(現状分析・目標設定・課題抽出・運用提案・改善提案・人生設計) -

Step

3

物件購入のお申し込み

-

Step

4

ローンのお申込み

-

Step

5

売買契約の締結・金銭消費貸借契約の締結

-

Step

6

諸費用及び残代金の支払い

-

Step

7

資産運用・不動産投資の実行・管理

-

Step

8

不動産オーナーとして安心の老後人生設計のスタート!

よくある質問

-

Q

入居者がいなかったら?

A

収益用不動産は、立地に見合った家賃設定がなされていれば、空室の心配はさほどありません。特に東京23区を中心としたエリアは人口増加、再開発、利便性の高さといった要素で空室のリスクは低くなっています。それでも不安という方には、サブリースシステム(借上げ契約)がお勧めです。オーナー様の皆様には、入居者の有無にかかわらず毎月家賃をお受け取りいただけます。

-

Q

古くなったら家賃が下がるのでは?

A

地方の物件では建物や設備の老朽化が激しくなると、入居者は新しい物件に流れていってしまい、賃料が下がるといった現象が顕著に現れます。しかし東京では好立地のマンションに限るとそのような現象はほとんど起こりません。特に1Kタイプのマンションは、一時の仮住まい的な要素が強いため、築年数以前に利便性といった立地条件が最優先されます。中古になっても家賃が下がりづらい物件を見定めることが重要です。

-

Q

古くなったら不動産価格が下がるのでは?

A

まず、不動産価格は収益還元法で算出されるため、古くなっても収益性の高いマンションであれば経年に左右されづらいでしょう。ただ、下落するリスクも上昇するメリットもありますので、値下がりしにくい物件を選ぶことが重要となります。

-

Q

金利が上昇したらどうなるのでしょうか?

A

変動金利でローンを組んだ場合、金利が上昇した時には返済負担が増える可能性があります。ただ、一部を除いてほとんどの金融機関では、金利に変動があっても5年間は支払い金額を固定する措置をとっているので、いきなり支払いが変動することはありません。(5年ごとの見直し時期に支払額が変わります)又、金利が上昇しても支払額は1.25倍までと上限が決められています。

急激に金利が上昇している状況であれば、経済状況もインフレ傾向にあると考えられるので、金利見直し前に売却を検討できるため返済額だけが増えるという可能性は極めて低いといえます。

現在日本では大幅な金利上昇はあり得ません。

日本政府が行き詰ってしまうからです。 -

Q

大地震が起きた場合、倒壊するのでは?

A

昭和56年に耐震基準が大きく改正され新耐震基準へと変わりました。東日本大震災でも、新耐震基準で造られたRC造のマンションはほとんど被害はありませんでした。特に、1Kタイプのマンションはファミリータイプのマンションに比べ柱や梁の数が多く、耐震性は非常に高い構造になっています。また、管理組合として共有部分に地震保険をかければ安心です。

-

Q

将来、売却は出来るの?

A

売却は可能です。不動産の流動性として、一定期間の時間を要する場合がありますが、適正価格での販売が可能になります。尚、単身者向けの1Kタイプのマンションは建築する際に規制条例があるため、思うように供給出来ないことから、主に首都圏での需要は旺盛です。弊社では売却を希望するお客様のお手伝いもしております。